この記事の目次

会社法人に残したお金を「一時所得」で受け取る方法

2021年6月末に名義変更プランに関する通達が発表されました。

簡単に説明しますと、これまでの給与等とされる経済的利益の評価(所得税基本通達36-37)が次のように変更されます。

・解約返戻金が資産計上額の70%未満の場合は資産計上額で評価することになります。

・解約返戻金が資産計上額の70%超の場合は解約返戻金額で評価することになります。

本改正の適用対象となるのは、2019年7月8日以後の契約を、2021年7月1日以後に名義変更する場合とされています。

これは、法人税基本通達9-3-5の2の取扱いが、「2019年7月8日以後に締結する保険契約等について適用する」とされていることにより、これに準ずることになりました。

よって、これより前に行った名義変更に関しては、従前の取扱い、つまり「解約返戻金」での評価となります。

また終身保険・養老保険は今回の改正で適用外ですが、今後は時期をみて、適用となると考えて差し支えないでしょう。

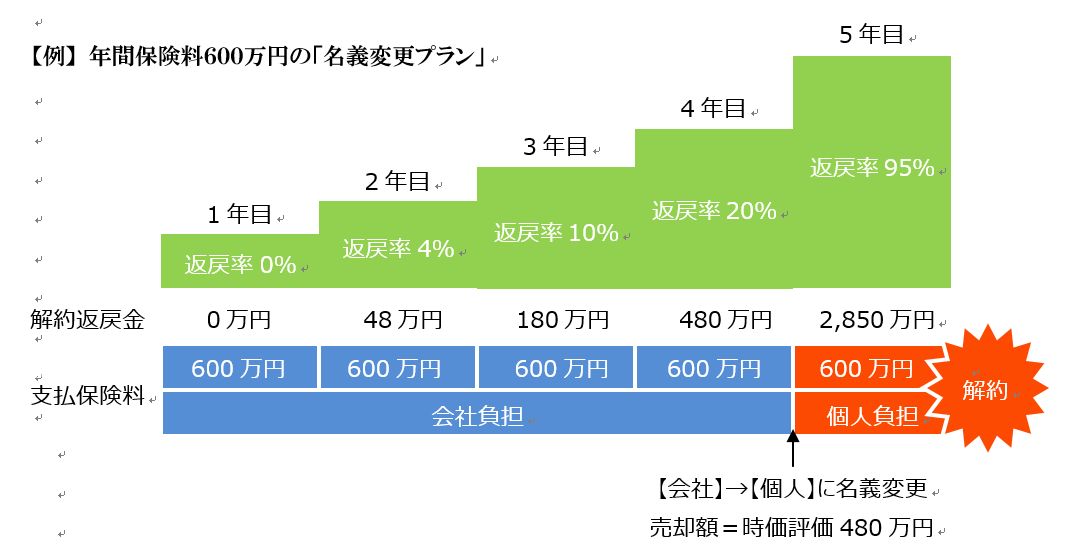

これは報酬を後払いにして一時所得で受け取る方法です。生命保険を活用した名義変更プランと呼ばれるものです。名義変更プランとは逓増定期保険を使って法人から個人に低コストで資金移転できるスキームです。外部積立期間中、税と社会保険の軽減効果があるのは退職金と同じです。

上記、図の中で定期保険の評価額を480万円と記載ありますが、2019年7月8日以後に締結する保険契約等に関しては、解約返戻金が資産計上額の70%未満の場合は資産計上額で評価することになりますので、本件の場合、2,160万円となります。(約10%損金)

通常、名義変更プランでは契約者・受取人を会社法人、被保険者を社長・役員にして40%損金タイプの低解約返戻型・逓増定期保険などに加入します。低解約返戻金型は一定期間の解約返戻金を抑えてその後一気に上昇する保険商品です。その特質を利用して一気に上昇するタイミングを狙って会社法人から社長・役員に保険契約を名義変更します。こうすることで、会社法人と個人の双方に税制メリットが生れます。

名義変更プランの税制メリットとは?

まず会社法人です。外部積立後は毎年600万円の保険料を支払うことになります。支払保険料の1/2は損金計上できます。これを4年間支払った後、会社法人から個人に名義変更します。

よって、保険料支払総額は2,400万円です。損金計上額は半分の1,200万円になります。

しかし、ここに名義変更時点の売却損として720万円がプラスされることになります。支払保険料総額の半分1,200万円は資産計上していましたが、会社法人から個人に名義変更した時点の売却額は480万円だからです。

よって、最終的には1,920万円が損金計上額ということになります。保険料支払総額は2,400万円に対して損金計上は1,920万円ですから会社法人は保険料の80%を損金計上できたことになります。

法人:支払い保険料2,400万 50%損金なので保険料損金1,200万円+売却損720万円 =損金合計1,920万円 一方、個人です。会社法人から個人に名義変更したときに保険契約を買い取ります。買取金額は解約返戻金の時価評価ですから480万円です。その後、1年分だけ個人で保険料を負担し5年目の解約返戻金が一気に上昇するタイミングで解約します。

すると、個人では1,080万円しか支払っていないのに2,850万円の解約返戻金が受け取れるというスキームです。 個人:買取価格480万円+支払保険料600万円=支出合計1,080万円、解約返戻金2,850万円 当然、会社法人から個人に名義変更したときには個人に課税があります。

しかし、その課税区分は一時所得であり、基礎控除50万円があるうえに1/2課税の恩典も受けられます。すなわち、この税制メリットがそっくりそのまま社長の手取りを増やす効果につながるわけです。ここが名義変更プランのひとつのキモになります。

一時所得税制

- 基礎控除 = 50万円

- 1/2課税 = (収入金額-その収入を得るために支出した金額) ÷ 2

- 総合課税 = 他の所得と合算される

例えば、名義変更プラン加入前の役員報酬1,200万円と名義変更プラン加入後の役員報酬600万円+名義変更プラン600万円とで社長・役員と会社法人のコストを比べてみましょう。

ここでは社長・役員と会社法人のトータルコスト(どちらが払うか)は変わらないので、名義変更時に支払う社長・役員が支払う買取金額480万円と5年目支払保険料600万円は考慮しないことにします。5年間で簡易計算してみます。

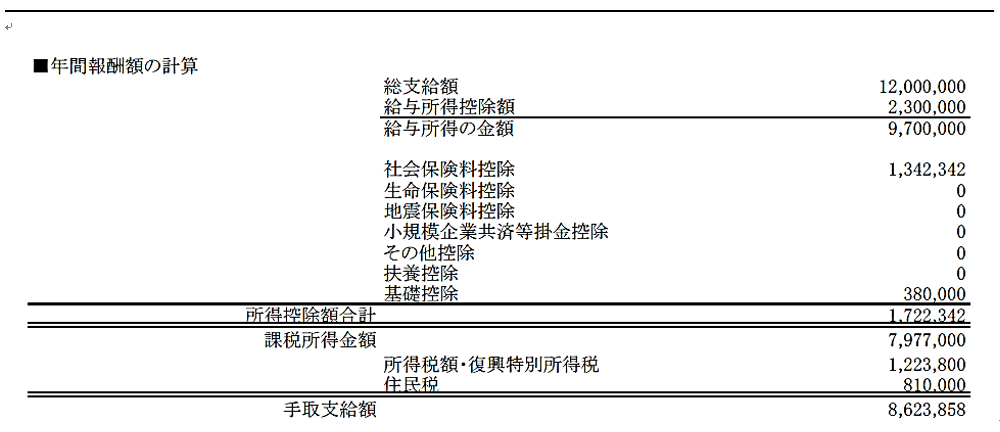

名義変更プラン加入前:役員報酬・年1,200万円

社長・役員のコスト負担 総支給額12,000,000円 - 手取支給額8,623,858円 = 社長のコスト負担3,376,142円 ・・・A 会社法人のコスト負担 法人社保1,342,342円 ・・・B 社長・役員のコスト負担+会社法人のコスト負担 ∴ A(社長のコスト負担)+ B(会社のコスト負担) = 計4,718,484円 ・・・C

社長・役員のコスト負担 総支給額12,000,000円 - 手取支給額8,623,858円 = 社長のコスト負担3,376,142円 ・・・A 会社法人のコスト負担 法人社保1,342,342円 ・・・B 社長・役員のコスト負担+会社法人のコスト負担 ∴ A(社長のコスト負担)+ B(会社のコスト負担) = 計4,718,484円 ・・・C

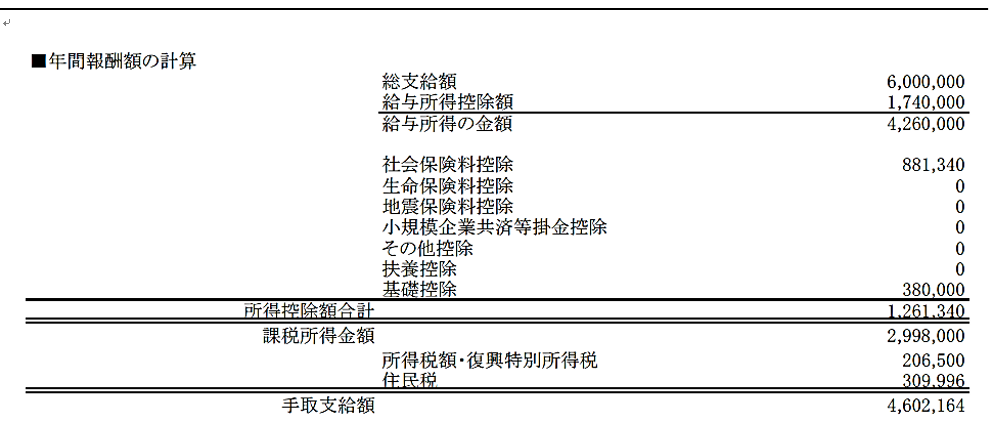

名義変更プラン加入後:役員報酬600万円+名義変更プラン600万円

社長・役員のコスト負担 総支給額6,000,000円 - 手取支給額4,602,164円 = 社長のコスト負担1,397,836円 ・・・D 法人法人のコスト負担 法人社保881,340円 ・・・E 社長・役員のコスト負担+会社法人のコスト負担 ∴ D(社長のコスト負担)+ E(法人のコスト負担)= 計2,279,176円 ・・・F (※計算を簡略化するため5年目の一時所得は考慮しない) 名義変更プラン加入前ではでは社長・役員と会社法人のコスト負担は4,718,484円になります。

社長・役員のコスト負担 総支給額6,000,000円 - 手取支給額4,602,164円 = 社長のコスト負担1,397,836円 ・・・D 法人法人のコスト負担 法人社保881,340円 ・・・E 社長・役員のコスト負担+会社法人のコスト負担 ∴ D(社長のコスト負担)+ E(法人のコスト負担)= 計2,279,176円 ・・・F (※計算を簡略化するため5年目の一時所得は考慮しない) 名義変更プラン加入前ではでは社長・役員と会社法人のコスト負担は4,718,484円になります。

一方、名義変更プラン加入後では社長・役員と会社法人のコスト負担は2,279,176円です。

その差額は2,439,308円になります。

これが5年続けば累計で12,196,540円(2,439,308円×5年)です。

∴ F - C = 差額2,439,308円 2,439,308円 × 5年 = 累計12,196,540円

一方、5年間の名義変更プランの解約返戻金は2,850万円です。

この2,850万円を個人が一時所得で受け取ると税額は370万円になります。

また、名義変更プランの5年目の返戻率は95%なので5%分キャッシュが目減りしています。その分が3,000万円-2,850万円=150万円です。

一時所得の計算 (※一時所得は総合課税につき所得控除はゼロ・税率43%で計算)

- 収入を得るための支出合計1,080万円 = 買取金額480万円 + 5年目の保険料600万円

- 一時所得860万円 = 2,850万円 -(支出合計1,080万円+基礎控除50万円) × 1/2

- 税額370万円 = 課税所得860万円 × 税率43%(所得税・住民税)

5年間のコスト負担の差額12,196,540円。これは手取り増加要因です。

名義変更プランに伴う一時所得税額は370万円。

名義変更プランのキャッシュ目減り分が150万円。この2つは手取り減少要因です。

そこで、増加要因と減少要因を差引します。その結果、5年間、名義変更プランに加入すると、699万円が手取り増になるわけです。

∴ コスト負担差額12,196,540円 -(一時所得税額370万円+目減り分150万円) = 699万円

ただし、名義変更プランは税務リスクを伴うプランです。会社法人から個人への名義変更の合理的理由を用意できないと、税務署から同族会社の行為計算の否認を指摘され、損金否認&役員賞与課税されるリスクがあります。

従って、その辺りをうまくケアしたうえで名義変更プランを導入することがポイントです。現在、逓増定期保険は4割損金の商品がメインとなっておりますが、メリットはほとんどありません。

ですので、当サイトオリジナルの仕組化でプランを組む方がメリットがあると思われます。

生命保険を活用した退職金プラン、生命保険を活用した名義変更プランで手取りの最大化をご検討なら別途ご相談ください。【貴社にとっておきのプラン】をご提案させていただきます。

本スキームを検討される法人様には、貴社に合わせたシュミレーション表を作成いたしますので、お気軽にお問合せくださいませ。<<法人限定>> またお電話でのお問い合わせの場合、必ず会社法人名をお告げくださいませ。