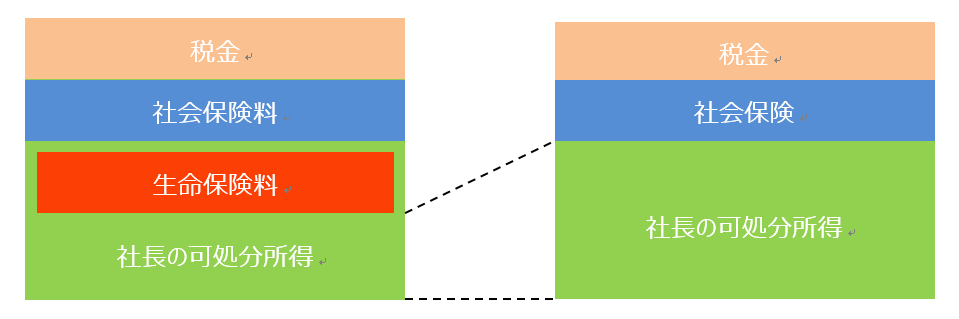

社長は「保障」も会社にしてもらえばいい!

これは「名義変更」して社長の手取りを最大化する方法です。日頃、社長とお話をしていてもったいないと思うことがあります。それはかなりの社長が【個人】で保険に加入してしまっていることです。しかし、オーナー社長は会社と一心同体です。ならば、保障も会社にしてもらえばいいのです。

会社で社長の保障を用意する。これはオーナー社長だけに許された「特権」です。会社で社長の保険を用意することは実質的には“役員報酬の増額”と同じ効果があります。社長個人の保障を会社で用意するようになれば、社長の保険料負担がなくなる分、“可処分所得”が増えるからです。

(2021年新税制対応版となります)

また、会社が負担する保険料分だけ役員報酬を下げれば、今度は【会社】にも経済メリットが生れます。報酬減額分の「人件費」と「社会保険料(法人負担)」を削減できるからです。

通常、社長が個人で加入している保険は「死亡保険」と「医療保険」でしょう。これらはたいてい“掛け捨て”の保険商品です。それなら【個人】から【法人】に名義変更するだけで今後は保険料を「全額経費」で落とせるようになります。解約返戻金がなければ名義変更時の経理処理も発生しません。もちろん、名義変更に費用はかかりません。つまり、持ち出し「0円」で社長の手取りが増えるわけです。

■ 個人→会社に名義を変えるだけで手取りが増える!

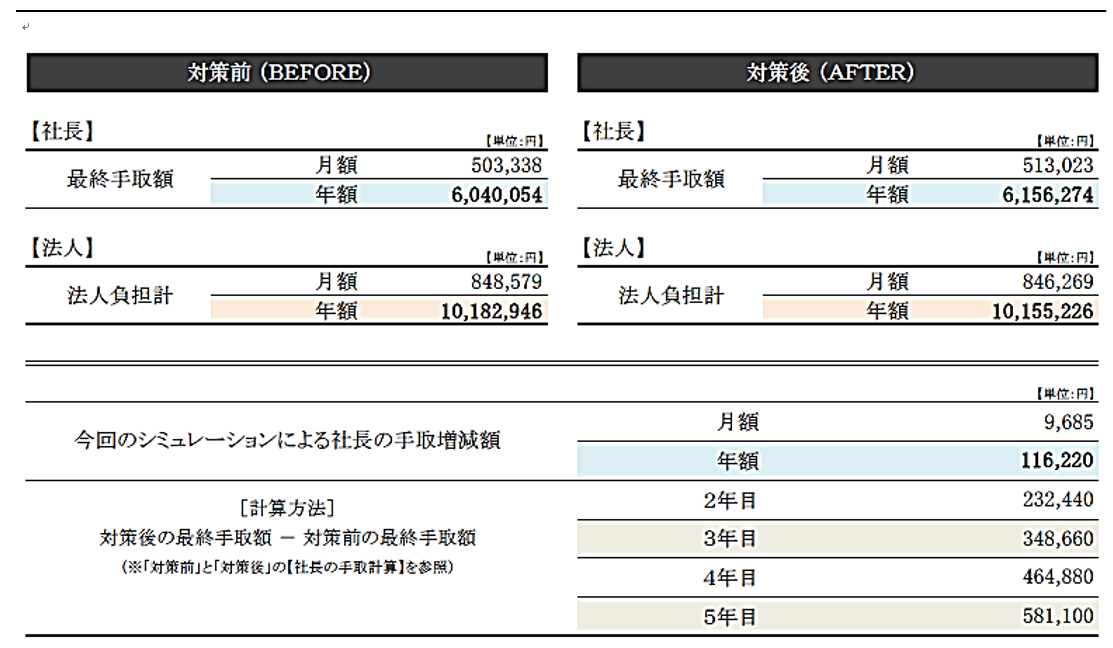

例えば、これまで社長個人で生命保険料を毎月5万円負担していたとしましょう。一方、社長の役員報酬は900万円です。今回、社長個人で加入している保険を解約して同等の保険に【会社】で加入する。あるいは「名義変更」します。その代わり、役員報酬を月額5万円下げます。【会社】の負担は同じです。ところが、たったこれだけで社長と会社の手元に残るキャッシュは変わってきます。

【対策前:役員報酬900万円】と【対策後:役員報酬840万円+保険料60万円(会社負担)】とで手取りを比べてみましょう。5年間で簡易計算してみます。すると、こうなります。

【対策前と対策後の社長の手取り変化】

※住民税(昨年)540,000円で計算 ※給与所得控除+基礎控除+社会保険料控除で計算 ※社会保険料は40歳以上で計算

ちなみに、【対策前】は社長の生命保険料控除を8万円(一般4万円+介護医療4万円)、【対策後】は社長の生命保険料控除を「0円」として計算しています。それでもご覧のとおり、【対策前】と【対策後】とでは社長の手取りは「年額116,220円」アップします。5年間では「累計581,100円」です。

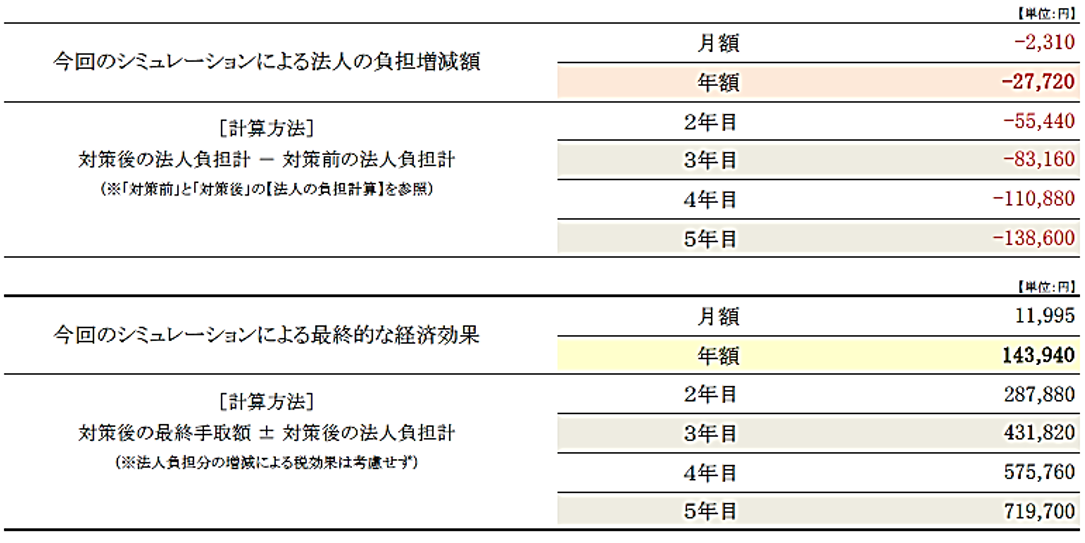

一方、会社にしても少額ですがキャッシュアウトが減少します。その額は「年間27,720円」です。5年間では「累計138,600円」になります。その結果、社長、会社ともに手元に残るキャッシュが「年額143,940円」、5年間では「累計719,700円」増えるというわけです。

なお、これは社長個人の生命保険料を毎月5万円、役員報酬は900万円のケースです。このケースよりも生命保険料が「高額」なら手元に残るキャッシュはさらに増加することになります。また、現状の役員報酬が762万円以下(月額63.5万円以下)なら社会保険料の削減効果が向上しますので、これまた手元に残るキャッシュがさらに増加することになります。

このように「個人→会社」に名義を変えるだけで手取りが増えるわけですが、そうするにあたって不安に残る材料もあることでしょう。そこで、「死亡保険」を中心に解説を続けます。そもそも社長が【個人】で保険に加入しているのは「会社で保険に加入したら万一のとき個人で受け取れないのでは?」「個人で受け取るときに多額の税金をもっていかれるのでは?」という不安材料があるからではないでしょうか。

■ 死亡保険に会社で加入する

しかし、これらの問題は解決できるとしたら、もはや余計なコストを払って【個人】で保険に加入している意味がなくなるのではないでしょうか。そのことを知ったとき、たいていのオーナー社長は【個人】の保険を【法人】に切り替えます。理由は単純。その方が断然トクだからです。

死亡退職金と弔慰金について

社長に万一があった場合は会社に「死亡保険金」が支払われます。それを「死亡退職金」として遺族に支給すれば個人保険と何ら変わりませんのでノープロブレムです。問題は「死亡保険金」を受け取った法人側ですが、税法上では次の限度額まで退職金としての「損金算入」が認められています。

退職金損金算入限度額:

最終報酬月額 × 役員在任年数 × 功績倍率 + (功労加算30%程度まで)

ここに「弔慰金」がプラスされます。すなわち、下記の合計金額までは「死亡保険金」を受け取った法人側に課税が発生しないということです。

業務上死亡の場合:死亡時の報酬月額 × 36ヶ月分

業務外死亡の場合:死亡時の報酬月額 × 6ヶ月分

例えば、死亡時の最終報酬月額を80万円・在任年数30年・功績倍率3.0・功労加算30%で計算してみましょう。ここに「弔慰金」が業務上死亡なら2,880万円(80万円×36ヶ月)業務外死亡なら480万円(80万円×6ヶ月)プラスしたものが死亡保険金の「損金算入限度額」ということになります。

80万円 × 30年 × 3.0 × 30% = 9,360万円 + α(弔慰金)

これは裏を返せば、「保険金額1億円程度」までなら【法人】で加入しても、【個人】で加入しても税金面では変わらないということです。ここがまず重要ポイントになります。

《 現在、個人保険と法人保険を併せて「損金限度額」を超える死亡保険金になるでしょうか? 》

■ 死亡保険金が「損金限度額」を超えていたら?

ならば、「死亡保険金が損金算入限度額を超えていたらどうなるのか?」とお思いかもしれません。その場合は社長の死亡保険金を「分割受取」にするという手もあります。例えば、「3年受取り」「5年受取り」という方式で死亡保険金を“一括”ではなくて“分割”で受け取るのです。

オーナー企業ではたいてい親族(配偶者・子など)を役員にされています。しかし、オーナー社長が死亡すればおそらく会社の売上は急降下するはずです。売上は天から降ってくるわけではありません。実際は死亡保険金がその損失補填分となり、親族(配偶者・子など)の役員報酬の原資にもなりえます。

死亡保険金の分割受取について

それだけではありません。死亡保険金の分割受取には税金面のメリットもあります。例えば、死亡保険金3,000万円を一括で受け取ると3,000万円の「益金」が法人に発生します。そのまま何もしなければ、そこに課税されることになります。しかし、死亡保険金3,000万円を5年で受け取れば、単年度の「益金」は600万円になります。すると、「課税区分」が変わり、税額を低く抑える効果があるわけです。

「法人は年金受け取りのつど、益金計上して差し支えない。ただし、年金支払開始時または開始後に一括受け取りした場合は未払年金現価を全額益金に計上する」とする旨の連絡が国税庁から生命保険協会にあり、各国税局あて連絡・徹底が図られています。(平成15年12月)

「法人は年金受け取りのつど、益金計上して差し支えない。ただし、年金支払開始時または開始後に一括受け取りした場合は未払年金現価を全額益金に計上する」とする旨の連絡が国税庁から生命保険協会にあり、各国税局あて連絡・徹底が図られています。(平成15年12月)

日本人の死亡率の低下に伴い掛け捨ての「死亡保険」は保険料が低廉化している傾向があります。また、「死亡保険」は各保険会社の主戦場でもあり、商品開発競争にも力が入っている分野です。その意味では、今と同等の保険料で“保障”をバージョンアップできる可能性もございます。

「死亡保険」の【個人】から【法人】への名義変更をご検討の際はぜひ私どもにお声掛けください。社長の手元キャッシュを最大化できる【とっておきのプラン】をご提案いたします。

御相談の流れ

1.メールもしくはTELにてお申込

まずはメールかTELでお問合せください。

↓

2.節税保険コンサルタントのご紹介

担当する節税保険コンサルタントより24時間以内にご連絡させていただきます。

↓

3.ニーズの把握。ご説明

まずは、貴社の状況を把握するため、現状や希望をお聞かせください。

貴社に合わせたコンサルティングを行うため、原則面談にてお話を伺わせていただきます。

その後節税方法やシミュレーションについてご説明させていただきます。

ご納得いただけましたら、手続きを進めさせていただきます。

お急ぎの場合、最短1日での節税手続きも可能です。

日本全国対応!

こんなお得な情報も聞けます・・・

- 支払1回だけの決算対策を行うことができます!(必ずしも生命保険を使うわけではありません)

- 50%損金の逓増定期をほぼ100%損金にする方法教えます!

- 社会保険料はそのままに役員報酬を増やす方法を教えます!

- 法人個人の支出はそのままに社会保険料を減らし、同時に手取額を増やす方法かつ同時に決算対策をする(全額損金)を教えます!

- 無料で医療費を手に入れる方法を教えます!

- 相続対策を低い税率で実行できる方法を教えます!

- 0円で実行できる経費削減する方法を教えます!

- 自社株を90%圧縮することが可能です。

きっと満足していただける最新情報をお届けできると確信しております。

お気軽にお問合せください。