決算対策での法人保険活用

はじめに

東京オリンピックを控えて、景気拡大を期待していたところ、新型コロナウィルスの影響で予想外のリセッション(景気後退)に見舞われている経営者も多いかと思います。また、アフターコロナショックを見据えて、次の経営戦略に策を練っている社長も多いかと思います。経営戦略の一環として、今期または来期以降の期末決算時にこれまで以上の有効かつ安定した「節税対策」を検討されていることと思います。

含み資産形成

これまで決算対策としての「含み資産形成」といえば、全額損金の生命保険や航空機・コンテナのオペレーティング・リースを導入されていた社長様も多かったと思いますが、平成30年以前のような全額損金の生命保険は税制改正により無くなり、またはオペレーティング・リースも2~3年後には税制改正により資産計上になる可能性があります。(一部の全額損金で計上できるリース商品は令和4年の税制改正で否認されることになりました・・詳細はお問い合わせください)

いざというときに企業防衛資金

とはいえ、常に黒字を維持できる大企業は例外として、大概の企業は毎年の利益の変動があると思います。今回のコロナ・ショックのような不景気に見舞われた場合、経営に甚大な環境変化に備え、やはり利益を万一の事態に備えて、「利益の繰り延べ」は実効性があると思います。また決算対策には、単に当期の税金を軽減するというわけではなく、いざというときに企業防衛資金として「含み資産形成」へと変えることが重要視されています。

決算対策として今後求められる条件

アフターコロナの決算対策として今後求められる条件

・計画的に利益が貯蓄されていき、市場及び環境変動によって目減りしない

・緊急予備資金として、現金の引き出し・貸出が容易であること

・将来を見据えて、利益を平準化が可能

・通常の金融商品に比べ、有利な課税上の取り扱いを受けることが出来る

・融資の際、担保価値があると認められること

・資金繰りを圧迫しない支払い方法が可能

・経営者または従業員に万一があった場合の保障があること

これらの条件を満たす”決算対策“と”含み資産形成“として考えられるのは、おそらく法人保険だけなのです。

法人保険は節税保険ではなく、適税保険か

法人保険は法人税の節税目的の商品ではない

まず、非常に基本的なことで、重要なことになりますが、法人保険は法人税の節税目的の商品ではないということです。企業の業績や税金の話になると必ず出てくるのが、どうすれば節税できるかということです。

本来の目的は、税金自体を軽減することではなく、手元に残る資金をいかに増やすかであり、いかにキャッシュフローを良くするかのはずです。実際、保険料を損金処理して、その年の納税額を減らしたところで、保険金を受け取った場合、もしくは解約返戻金を受け取った場合には、損金割合に該当する解約返戻金が益金となるため、そこで法人税の支払いが生じてしまいますから、税金の面からだけ見れば、結局は節税効果ではなく、利益の繰り延べ効果です。

ただ、この利益の繰り延べ効果は企業にとっては大変大きなベネフィットがあります。だから節税という視点からではなく、毎決算期に適正だと言える税金を支払いながら、将来に向けて、企業としての活動をいかに円滑に進めるかを考えるべきです。

したがって、こうした利益の繰り延べによる決算対策は、節税ではなく、適税対策といった方が正しいかもしれません。もしくは保険料の節減という視点からであれば、節料ともいえます。適税対策で利益を繰り延べるということは、今ある利益をとりあえず置いといて、将来に向けて、繰り延べた利益を出したいときに出せるということです。この効果が大きいのです。視点を変えてみれば、損金によって軽減税額を保険料から差し引いた保険料が実質的な保険料と考えると、随分お得になったと思いませんか。キャッシュフローも良くなると考えても良いのではないでしょうか。

例えば、今期は黒字でキャッシュが手元に沢山あるけれど、数年後は赤字になるかもしれないから、その時に決算書を黒字にしておきたいとか、利益が欲しいとか、退職金の支払いのために利益を捻出したい等、中小企業の場合、色々なケースに対応できます。

そこで、税金を適正に支払って、企業体質を強化し、できるだけ企業を存続させていただくために、生命保険を正しくかつ充分に活用していただきたいのです。つまり、法人保険は節税保険ではなく、まさに適税保険また節料保険だといえます。

具体的な適税商品プランニングをいくつか見ていきたいと思います。

まず最初に、来期以降の手元キャッシュが不透明だから、今期に支払える範囲の金額を一括で払いたい社長様向けの決算対策をご紹介したいと思います。

一括払いの決算対策でよく使われるのは、航空機リースまたは海外不動産投資です。

航空機リースの典型的なケースは、簡単に説明すると、初年度に一括で5,000万支払ったとすると、初年度に60~70%(3,500万円)が減価償却費として計上、2年目に残り30~40%(1,500万円)の減価償却費があげられます。およそ12~15年後には100~110%(5,000~5,500円)ほどの満期金が戻ってくるという仕組みです。主に米ドル建ての商品が多いです。

生命保険とリース商品について

ここで、法人向けの生命保険とリース商品の違いについて、説明しておきます。

生命保険以外の利益の繰り延べ効果が得られる金融商品として、オペレーティング・リースなどのリース商品が存在します。その経済効果が似通っていることから、節税目的の商品として生命保険と一括りにされ誤解されていることも多いようですが、これらリースは生命保険とは本質的に全く異なる投資金融商品です。以下に、その違いについて項目ごとに整理します。

生命保険とリース商品との比較

生命保険は原則として人の死亡リスクに対する補償を行うことを目的としていますが、リース商品は航空機や船舶を購入・賃貸し、賃収入および売却益を獲得することを目的とする投資行為です。

リースは投資形態にもよりますが、投資初年度に投資金額の60~70%ほどの比較的多額の減価償却費が計上されることから、結果としてのちの年度に利益を繰り延べる効果が得られます。

一方、生命保険ではピーク時の解約返戻率70超~85%以内の場合、支払保険料の40%ほどが損金算入され、後の年度で解約返戻金が雑収入として計上されることにより、利益の繰り延べ効果を得ていることになります。

リスクの違い

リースは投資行為ですから、投資という意味での事業リスクがあります。

例えば航空機リースであれば、2020年の新型コロナウィルスなどの外部環境に影響を受けやすい、航空業界の好不況によって、その収益性は大きく左右される可能性がありますし、その他のリースでも事業性ゆえのビジネスリスクが存在する可能性は極めて高いといえます。

一方、生命保険は純粋な金融商品ですから、事業リスクといったものは存在しませんが、生命保険会社の破綻リスクが可能性として存在します。

生命保険とその他の金融商品の比較(財務に及ぼす影響)

単に資金積立を行うというのであれば、ETF、投資信託をはじめとする金融商品がたくさんあります。特に、昨今は生命保険の予定利率が低水準であることから、余剰資金の運用ということを主眼におくのであれば、生命保険はその他の金融商品に見劣りするようにも見受けられます。実際のところ、その財務上の効果の違いはどのような形で表れるのでしょうか。

生命保険の2つのメリット

含み益形成によるオフバランスの効果は将来に利益を繰り延べすることが出来るという点でもメリットとなります。財務上では、損金部分の解約金はオフバランスされるので、決算書からは見えません。つまり、将来に渡って、繰り延べられます。万一、決算で赤字に場合、解約することで益金計上されるので、赤字部分と相殺されますので、利益が平準化されるのです。この点の商品タイプ選択の自由度は、生命保険のメリットの1つでしょう。生命保険がその他の金融商品と最も異なる点は、その運用益に対する課税が解約時あるいは保険金支払い時まで繰り延べられるという複利効果にあります。その他の金融商品の多くは原則として、その運用益に対してその運用益に対して毎年課税が行われることになることから、税引き後の運用益が元本に加算され再投資されていくことになります。

2019年に大幅な税制改正がありましたが、死亡・疾病・就業不能保障を兼ねながら資金積立てができる、しかも法人税の繰り延べ効果を得ることができる場合があるなど、余剰資金の運用という場面においても2つのメリットを活かす場面は今後も多くあるのではないかと思われます。

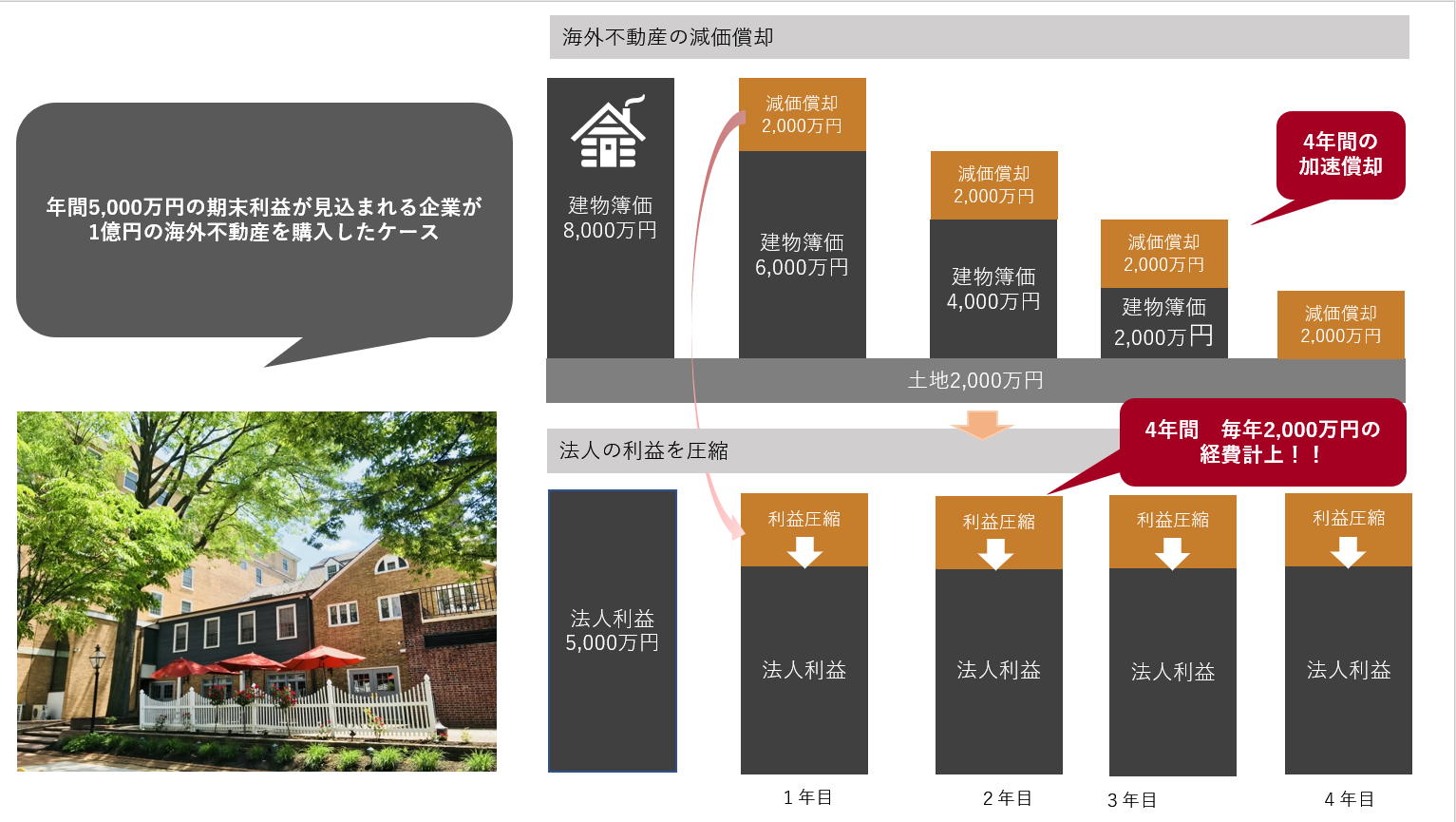

人気の海外不動産

次に、最近人気がある海外不動産投資ですが、海外では中古住宅市場が多く、建物割合が高いのが特徴です。税制改正で減価償却の方法に規制が入りましたが、法人契約に関しては従来通りの税制での会計が可能です。

加速度償却

投資額の80%が4年間で償却されるスキームです。

例として、1億円を投資した場合、8,000万円を4年間に渡り、減価償却していくことになります。

利益確定時期のコントロール

また売却時期は社長が利益計上したいときに売れば良いというコントロールができるというのがメリットとして挙げられます。また融資を付けることも可能です。

一括投資のリースや不動産投資に近い適税効果

今回ご紹介したいのは、一括投資の航空機リースや海外不動産投資に近い適税効果を狙って、法人保険を活用したケースです。↓

法人の資金繰りと資産形成

・10%損金、4年目に約100%の解約返戻率

・40%損金、5年目に85~90%弱の解約返戻率(都度年度の損金計上が多いパターン)

・40%損金、5年目に99%~100%の解約返戻率(都度年度の損金計上が少ないパターン)

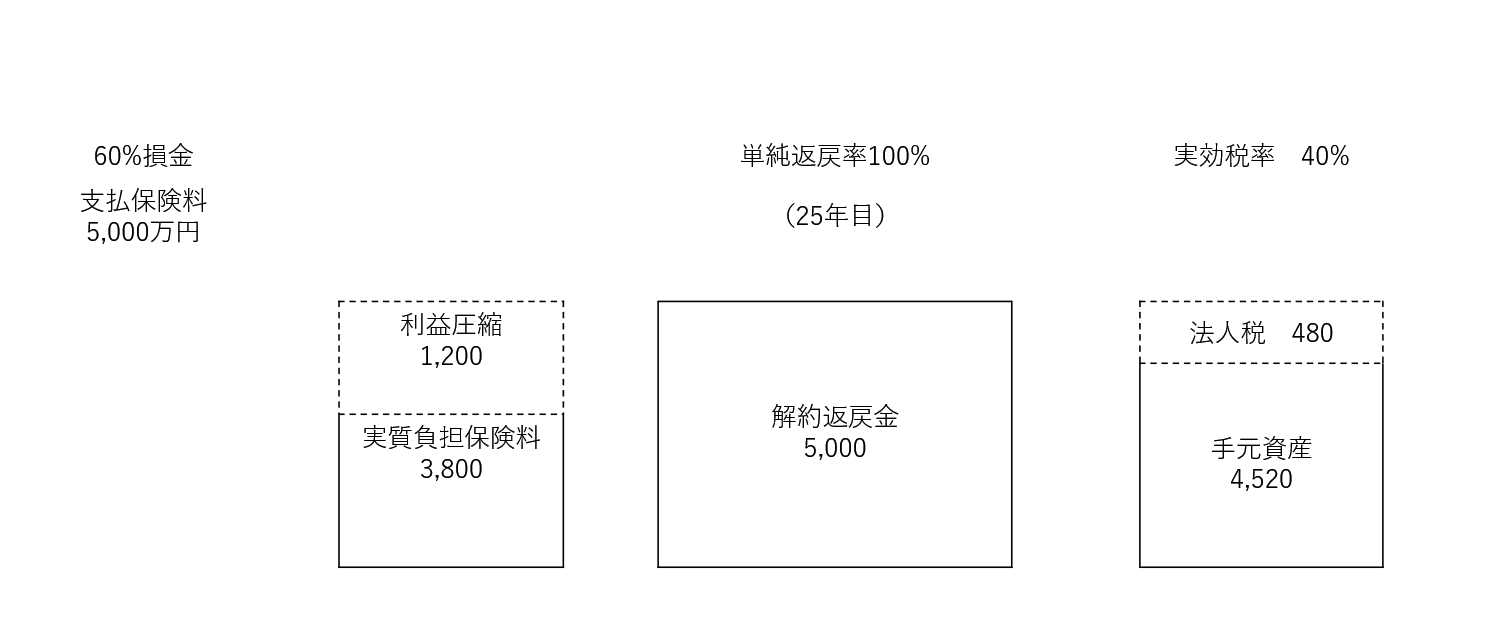

・60%損金、10年払い以降に、経過年数によって100%の解約返戻率

・100%全額損金、自社株対策と買取資金対策、98%の解約返戻率

・100%全額損金、10年目以降に100%の解約返戻率(対象保険料に上限なし)

・100%全額損金、10年目以降に70%の解約返戻率(対象保険料に上限あり)

・100%損金、掛け捨てタイプ。もしくは少額の祝い金タイプ等

会社の都合に合わせた仕組み

企業の都合に合わせて、

・決算対策の適税保険

・手元キャッシュを増やす目的の全額損金保険での決算対策

・益金にしない解約金目的

・決算書に残る「貸付金」解消スキーム

・決算書に残る「役員借入金」解消スキーム

・資金繰りが厳しくなった時用の解約金1.5倍+事業保障スキーム

など上記パターンに適税保険を組み合わせて、プランニングしていきます。

1部の例ですが、図解を入れて、簡単に説明します。

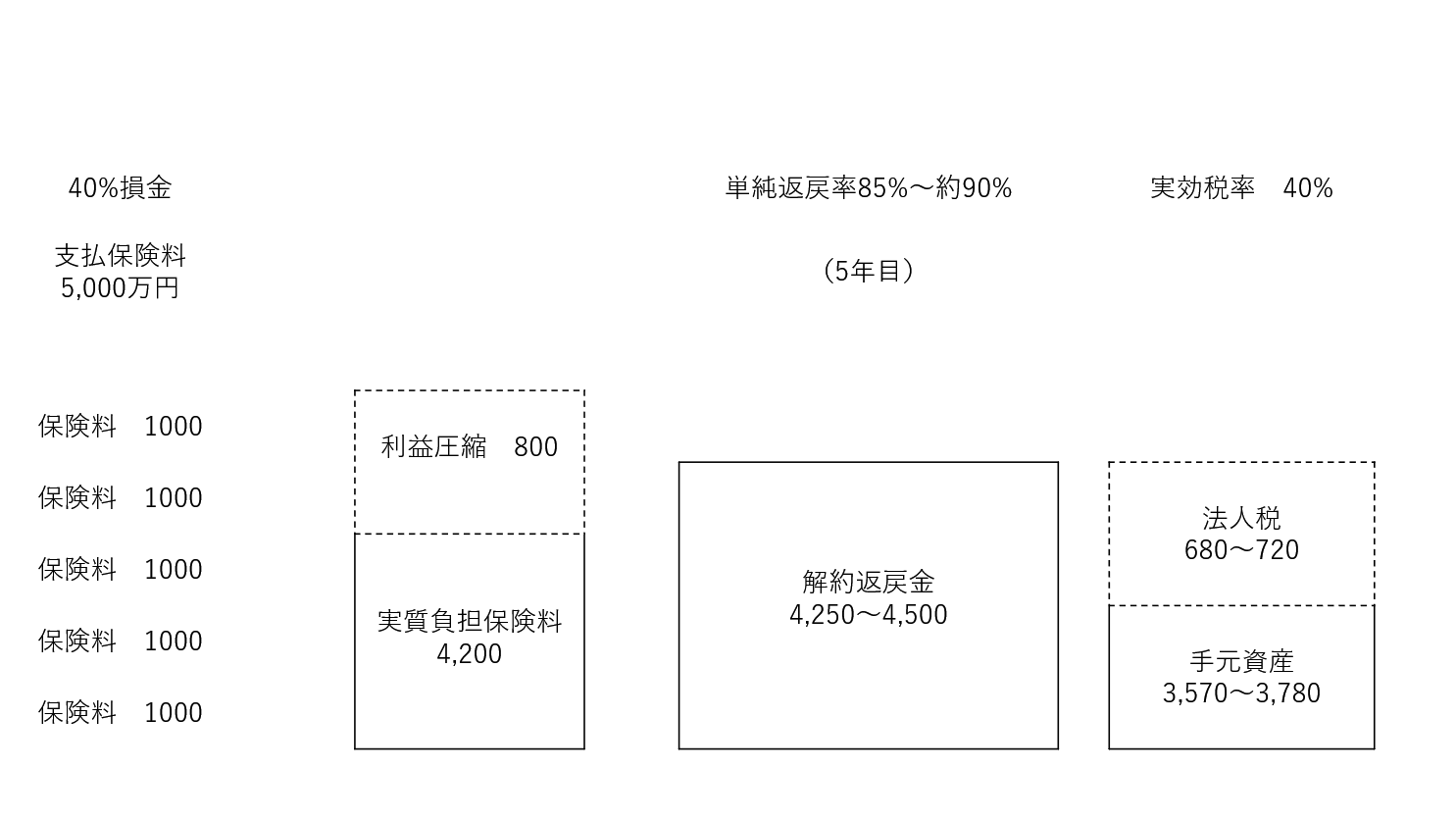

ケース1. 40%損金、5年目に85~90%弱の解約返戻率

(年度毎の損金計上が多いパターン)決算対策や相続事業承継時の自社株対策、退職金準備にも使用。

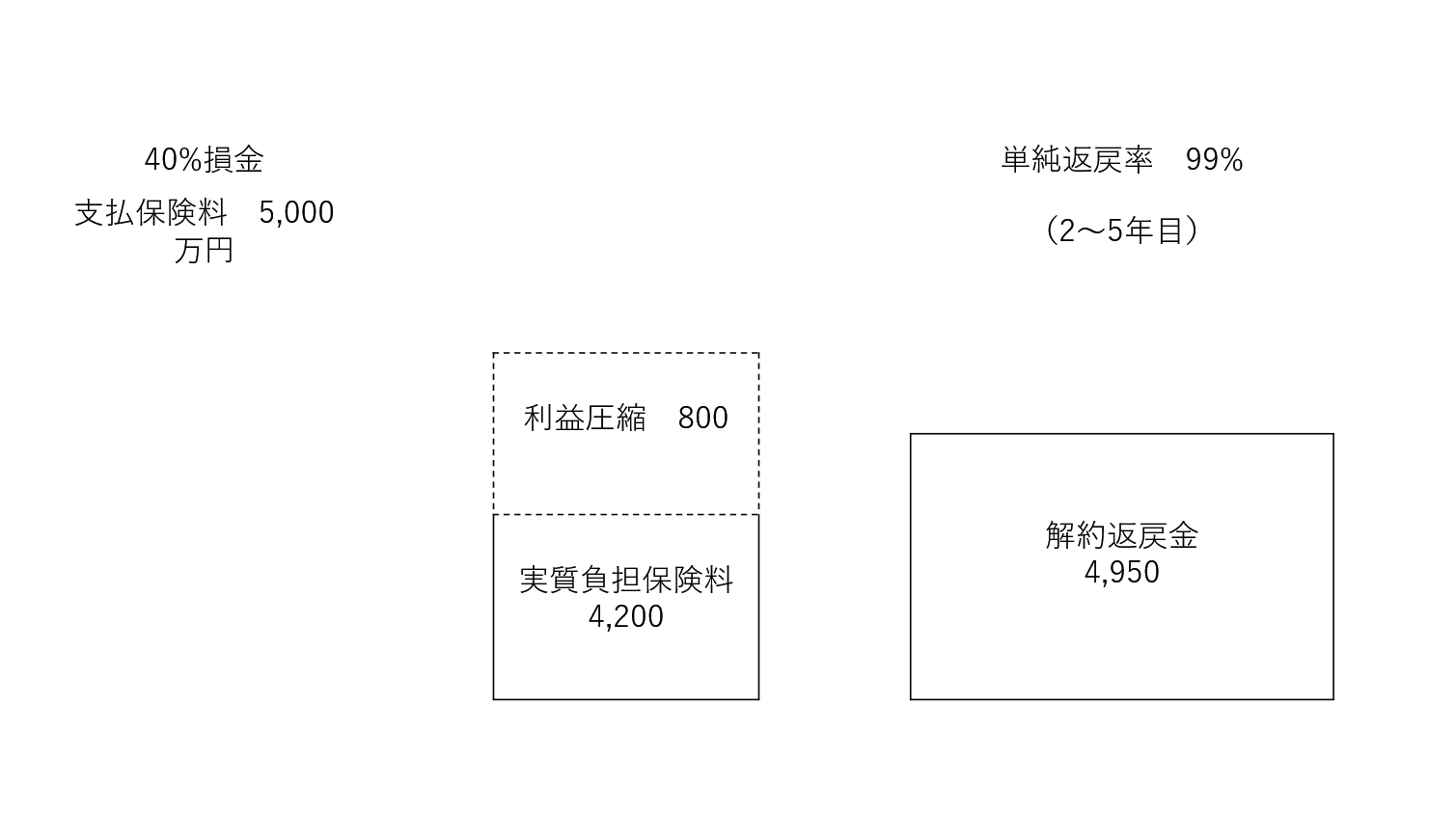

ケース2.40%損金、2~5年目に99%~100%の解約返戻率

(都度年度の損金計上が少ないパターン)

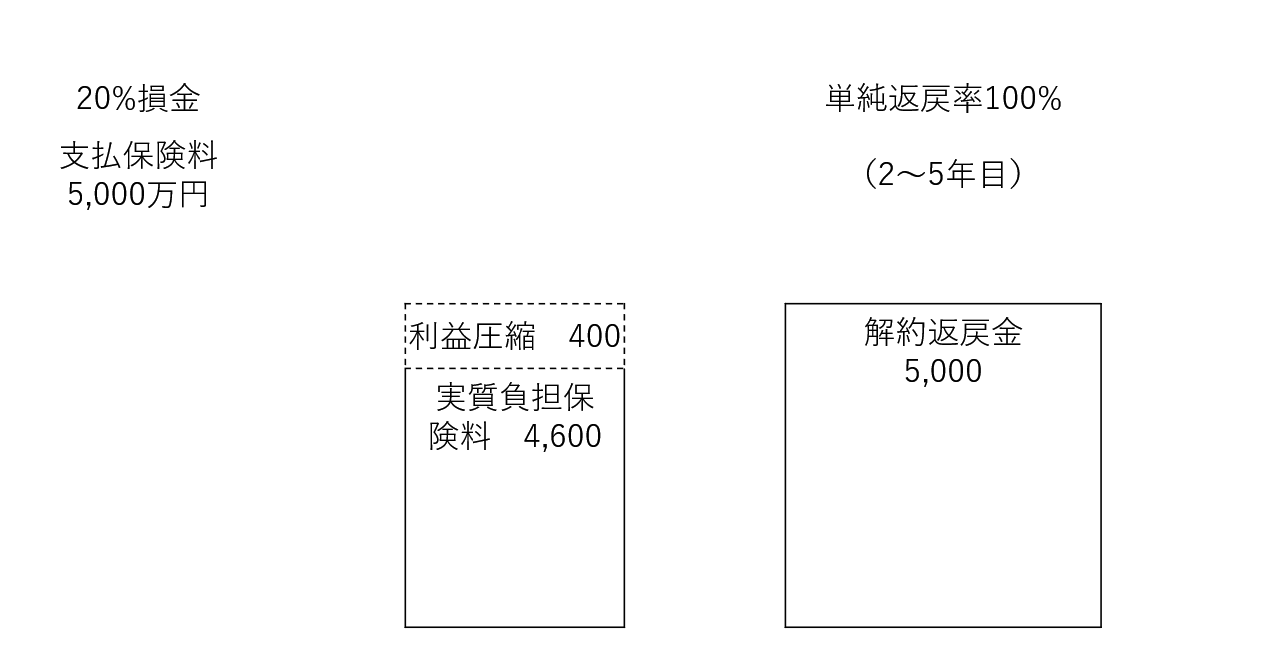

ケース3. 20%損金、5年目に約100%の解約返戻率

キャッシュリッチを求める経営者や自社株買取資金対策、退職金準備に使用。

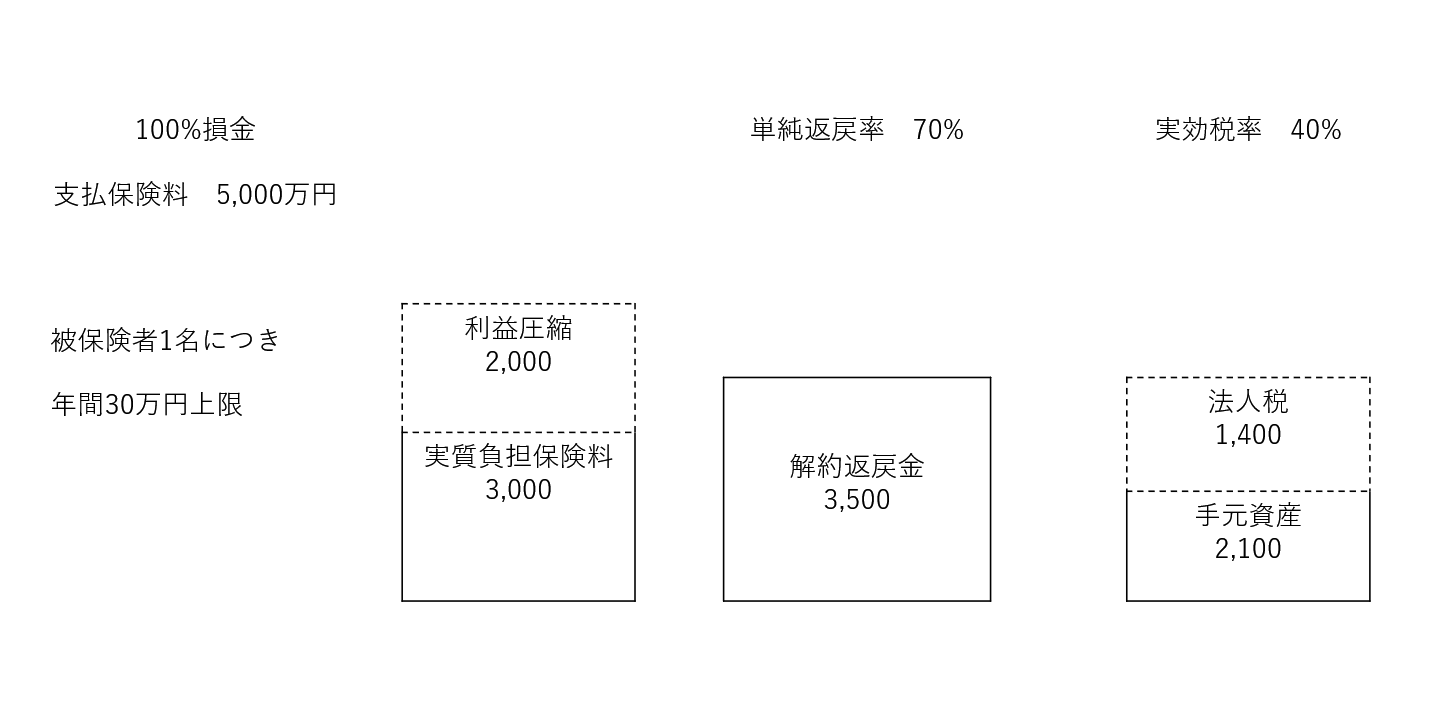

ケース4.100%全額損金、10年目以降に70~100%超の解約返戻率

(対象保険料に上限あり)

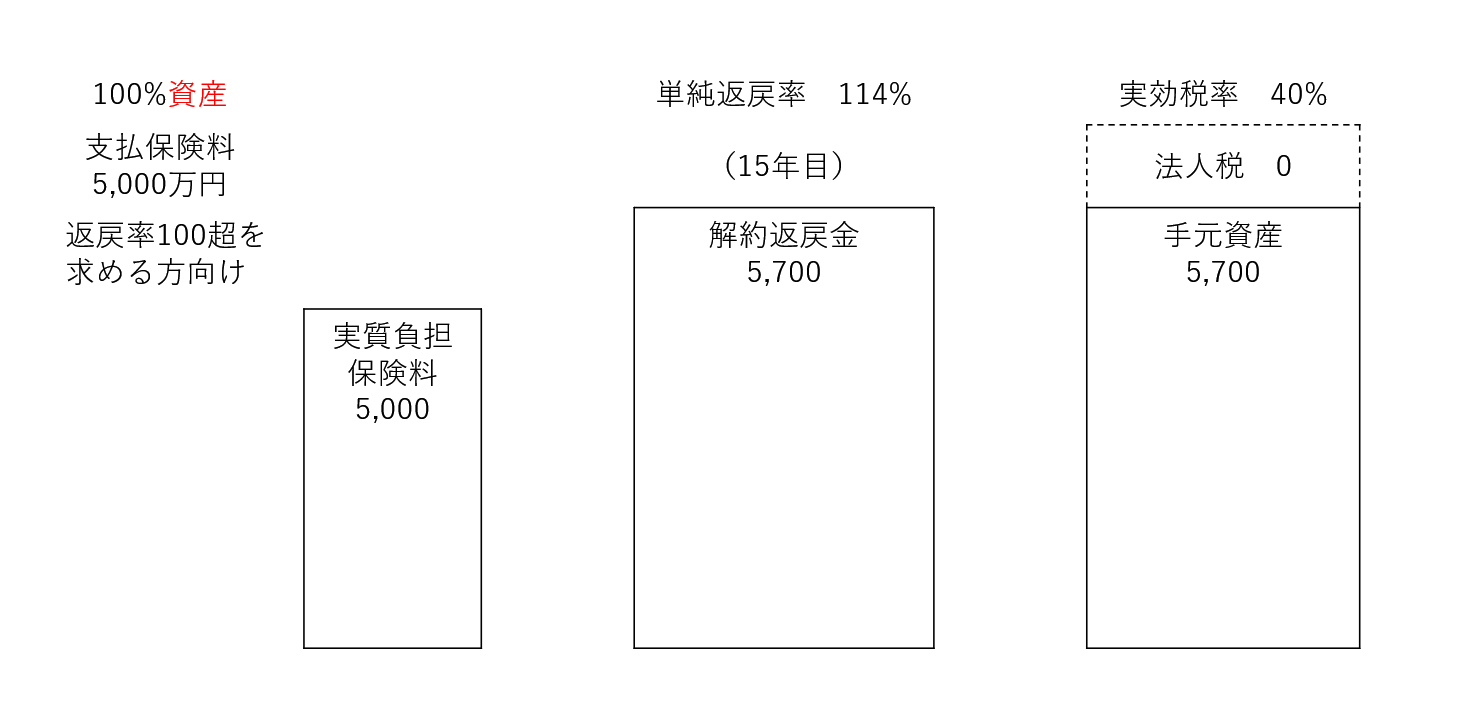

ケース5.100%全額資産、10年目以降100%超

(出口で全額損金計上の方法有り・・後述)

ケース6.60%~100%損金、10年払い、100%の解約返戻率

10年払い後、経過年数によって100%超となります。

ケース1は、入り口で損金を多く計上して、解約金も8割~9割ほどを求める企業向け。

ケース2は、今期または内部留保のキャッシュを使って来期以後にも損金を計上したい企業向け。

ケース3は、個人法人ともに相続事業承継に使える方法です。詳細はお問い合わせください。

ケース4は、当サイトの提携アドバイザーだけが提案できる仕組み化です。当期を含め、数年間全額損金計上したいと考えている企業様向けです。他のアドバイザーですと、確実に手取りが減ると思われます。

ケース5の場合、入り口での損金は出来ませんが、出口で損金計上することが可能です。ただし、建設業などの公共入札に関連する企業の場合、決算書上、損金を出すことによって、赤字になる場合、不都合になるので、含み益を出して、決算書上は黒字にすることがあるということです。

内部留保で退職金積立するのと何が違うのかというと、将来的に120%超になる効用と、かつ万一の保障もしくは疾病就業不能保障、事業承継対策も同時に得られるという効果があります。

ケース6は、病気などを気にかけている社長様で、かつ将来的に解約金も100%超を求める企業向けです。

法人形態によって、法人に資産を残した方が手残りが多くなる方法、○○したほうが手残りが多くなるなど、ケースごとに変わりますので、一度弊サイトがご紹介するアドバイザーにご相談してみてください!

手元キャッシュを使わない契約

上記のいくつかのケースを紹介しましたが、今期の決算対策に「手元キャッシュ」を使いたくない経営者様も多いかと思います。そのような場合、今期のキャッシュを使わないでも本スキームを導入することは可能です。

その他、様々なスキームはありますので、ぜひお問い合わせくださいませ。