自社株対策

上場している会社は株価はたいして時価が決まっていますが、非上場会社では時価というものが出てきません。時価が出ないので、どう評価をするかというと、まず会社の業種と規模(従業員100名以上、以下)によって分けます。これを相続税評価方式といいます。これにより、自社株の価格が査定され、将来的に課税されることになります。

社長が万が一亡くなった場合(実際問題としてオーナー社長がほとんど)、会社を受け継ぐ後継者にたいして相続税がかかることになります。それにたいして生命保険を当てはめることで、株の評価を下げるものです。

このプランは、実際に利益が出ている会社で、オーナーが亡くなったときの株価対策のためにするもので、全額損金の活用、つまりある意味では節税対策に近いものということができます。

しかし、ただ損金を落とすのではなく、相続というものを想定したうえでの自社株対策であり、あくまで、後継者に株価を安価で相続するということが本来の目的なのです。一般に節税というの行為は生前の対象なのですが、これは死亡時の対策の意味合いがあることから「死亡時の節税」とも呼ばれています。

たとえば、A社の株価は対策前には451円だったとします(類似業種の平均値は約313円)。もし、社長がこの段階で亡くなってしまうと451円で評価されてしまいます。それを事前に、全額損金で落とせる保険商品に加入することによって会社の利益を圧縮し、株価を、たとえば類似業種のそれを下回るくらいに調整するものです。これにより、これにより、高い株価ではなく、類似業種と比較しても適正化された金額での引き渡しが実現できます。その際に、全額損金の返戻金があれば、これが入ってくるので、これを相続対策にさらに利用することが出来ます。つまり、企業防衛の一環としての働きもあるのです。

前提条件:

会社(A社)概要

・業種・・・・製造業

・会社規模・・大会社(株式評価分上)

・発行済み株式総数・・50万株

・50万株

・A社

配当金 対策前:3円 対策後:3円 類似業種:3.8円

純資金 対策前:270円 対策後:270円 類似業種:240円

類似業種批准価格 対策前:451円 対策後:289円 類似業種:313円

オーナー(70歳)所有財産等

・所有財産・・・自社株式45万株(持株割合90%)

その他不動産等8億円

・法廷相続人・・・3人(配偶者含む)

効果:

自社株評価額 対策前:15,530万円 対策後:8,670万円 対策効果:8,670万円

相続税見込額 対策前:32,635万円 対策後:28,857万円 対策効果:3,778万円

贈与税額 対策前: 1,820万円 対策後:645万円 対策効果:1,175万円

*相続税見込額:一次相続、二次相続の合計額

贈与税額:毎年15,000株ずつ10年間贈与した場合の合計税額

父親が生前に、株式を子供に贈与するなら、そのタイミングは、自由に選択できます。このときの株式の評価の計算式が決まっているため、テクニックで下げることができます。贈与したあと、株式の評価が上がったとしても、問題はありません。

■株式の評価方法を、知って

上場会社の株式は、証券市場の時価を使って、いつでも評価できます。

一方、未公開会社の株式は、取引を行う市場もなく、会社ごとに業種

もノウハウも違うため、通常、評価ができません。

それでも、相続税や贈与税を計算するときには、株式を評価する必要

があります。そこで、誰が計算しても、同じ金額になるように、税法で

評価の計算式が決められているのです。

1)資産から評価する方法

会社の資産から負債を差し引いた差額を、純資産価額と呼びます。

父親の相続が発生したときに、会社を清算すると仮定したら、株主は

純資産価額をもらうことができます。

清算するためには、資産を売却するので、実際に純資産価額を計算す

るときにも、資産を時価で評価し直します。

建物や土地の時価は売却しないと分からないため、個人で所有してい

た場合と同じように、建物は固定資産税評価額、土地は路線価で評価し

ます。それを他人に貸していれば、貸家と貸家建付地の評価に下がります。

その評価額が買った金額よりも高けければ、含み益になりますが、精算

するときに売却すれば、法人税がかかるため、37%を差し引けるのです。

(2)利益から評価する方法

会社には、資産だけでなく、見えないノウハウもあります。そのノウ

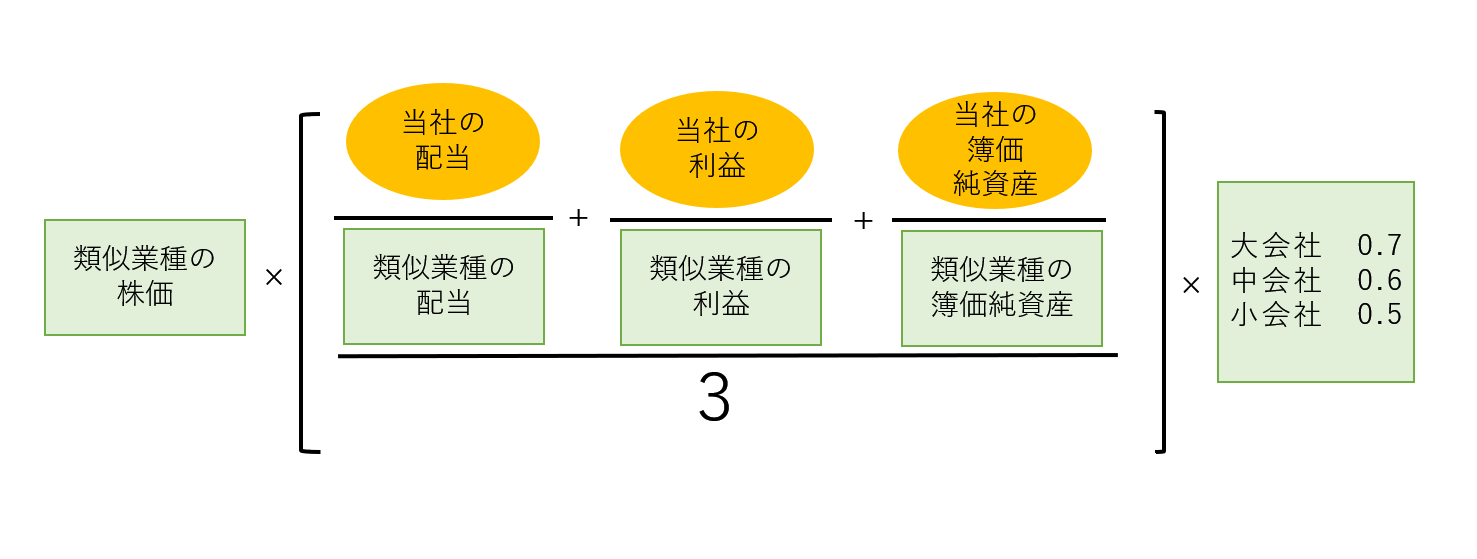

ハウで稼いだ利益から、株式を評価したものが、類似業種比準価額とな

ります。中小企業にとっては類似業種比準価額の自社株計算式が最も効果が高いと言われています。

1株当たりの類似業種比準価額

1株当たりの類似業種比準価額

「当社の配当」=評価会社の1株当たりの配当金額

「◎」=評価会社の1株当たりの利益金額

「◎」=評価会社の殊当たりの純資産価額(騰価格によって計算した金額)

「B」=課税時期の属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価格)

類似業種比準価額の計算式を見ると、その評価の3分の1を利益が占め

ています。さらに、配当していなければ、Dはゼロ円となり、2分の1を

占めるのです。

(3)会社の規模で判定する

未公開会社の株式は、純資産価額と類似業種比準価額を組み合わせて、

一定の定量的な計算式に則って、評価します。

このとき、「純資産価額く類似業種比準価額」となれば、純資産価額だ

けで、評価してよいことになっています。つまり、類似業種比準価額の

方が、純資産価額よりも、安くなりやすいのです。

社員数、純資産価額、売上で、会社の規模を判定して、「大会社〉中会

社〉小会社」の順番で、類似業種比準価額が使える比率が大きくなります。

(4)株式の評価を下げるテクニック

事業承継をしたい年度に全額損金を当てるだけです。もちろん、事前に計画して、来期なのか、3~4年後なのかを決め、当該年度に損金を当てます。全額損金になる商品は様々ですが、リスクもあるので注意も必要です。ただ株価を下げるだけでは能がありません。後継者が株を買い取る資金対策も同時に検討する必要があります。

私たちは、これを両立させてプランニングいたします。

実際の決算書3期分をご用意いただければ、簡単に自社株がいくらか評価できます。

併せて、自社株対策と買取資金対策も御案内させていただきます。

まずは無料相談の申し込みへどうぞ!