この記事の目次

【会社】からの役員報酬と【個人事業】からの所得に分けよう!

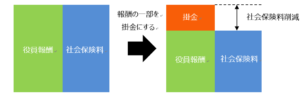

これは大技ですが、「ガツン!」と社会保険料を削減できる方法です。ズバリ、法人事業の一部を社長の個人事業にしてしまうのです。社長の一存で何とでもなるような小規模なオーナー企業向けの対策です。例えば、【会社】の事業内容や業務内容ごとに、A部門は【会社】、B部門は【個人事業】として事業を分割し、【会社】からの役員報酬と、【個人事業】からの所得を分けて受取るようにします。すなわち、法人事業と個人事業の「二足のわらじ」を履くわけです。

そのとき【会社】では最低限の役員報酬を取るようにします。一方、【個人事業】での所得を厚くします。社会保険は【会社】で加入していますので、【個人事業】の所得には社会保険がかかりません。その結果として、社会保険料を削減した分だけ、社長の手取りが増えるというわけです。

■ 法人事業と個人事業の並立はよくあるケース

さて、このようにお話すると、「そんなことが可能なのか?」と思われる方がいます。しかし、世の中を探せば、そういう社長は五万といます。法人と個人とは「人格」が異なります。ゆえに、法人事業と個人事業の並立は可能なのです。たいていの社長は節税目的で法人事業と個人事業の並立を考えます。それは個人事業の所得が役員報酬と「損益通算」できるからです。

例えば、社長が【個人事業】として太陽光発電や不動産賃貸業をやっているケースではその事業の「減価償却費」を、役員報酬からマイナスすることで節税を図ることができるわけです。とりわけ、金持ち社長はこぞって太陽光発電をやっていました。もちろん、【個人事業】として、です。彼らは別に太陽光発電に興味があったわけではありません。「グリーン投資税制」という“税制優遇措置”を活用すると、太陽光発電の「減価償却費」を100%即時償却できる。そうすると損益通算で役員報酬に対する源泉税の還付を受けられる。このメリットに着目して、太陽光発電事業を【個人事業】でスタートして手元に残るキャッシュを最大化したわけです。(※2015年3月で「グリーン投資税制」の即時償却の制度は終了しています)

このように法人事業と個人事業の並立はさして珍しくもないことなのですが、節税目的でなくとも、“逆転の発想”をすることで別の効果も生み出せます。それが、社会保険料の削減です。税理士や社労士が別法人を作っている場合はそれを目的に法人設立しているケースがあります。いわば、逆パターンです。

つまり、士業業務である【個人事業】を分けて、【会社】を作り、そこで最低限の社会保険に加入するパターンです。この場合は【個人事業】が“主”で、【法人事業】が“従”の関係になります。

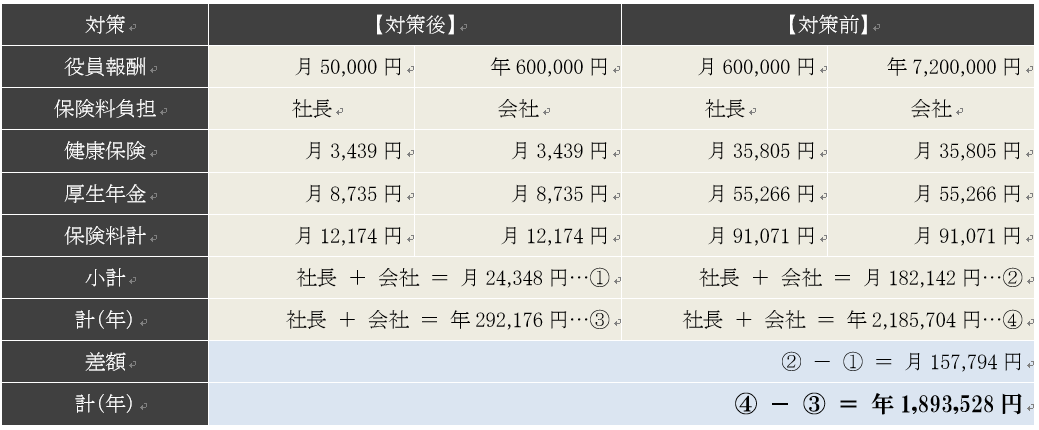

いずれにしても、法人事業と個人事業の並立で劇的に社会保険料を削減することができます。極端な話をします。仮に今、役員報酬月額60万円の社長がいたとします。法人事業の一部を社長の個人事業にして役員報酬月額5万円、残り55万円を個人事業の所得から受け取ることにしたとします。すると、

【役員報酬5万円と60万円の社会保険料】

ご覧のとおり、年間1,893,528円もの社会保険料削減につながるわけです。ちなみに、法人事業と個人事業を並立して、売上分散を図ると【会社】の消費税の節税にもつながります。個人事業の売上1,000万円までは非課税事業者扱いですので、その範囲内なら売上分散した分だけ節税効果が見込めるからです。(※分社化による売上分散で消費税を節税するのと同じロジックです)

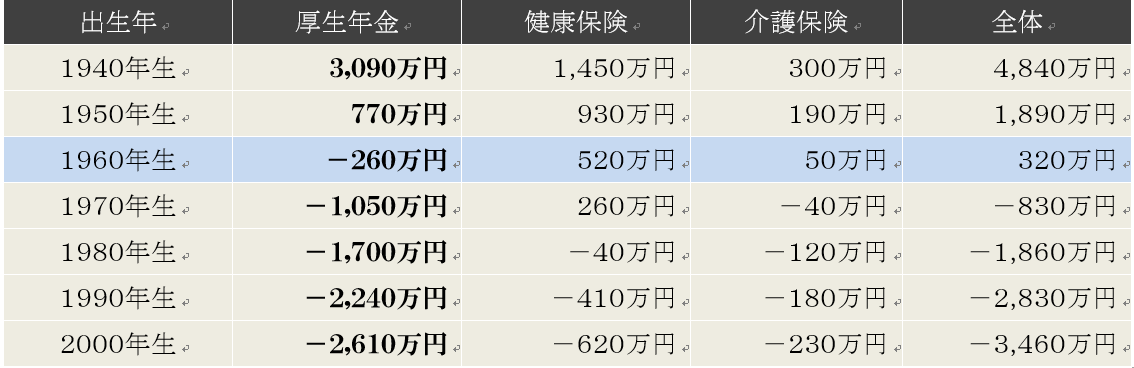

たしかに、これくらいドラスティックに社会保険料を削減すると、将来の年金に不安が残るかもしれません。しかし、オーナー社長の「年金損得勘定」はご覧のとおりの有様です。ならば、社会保険料の削減原資を、自分で積立てた方が断然有利でしょう。

【社会保障全体の世代別損得勘定(学習院大学・鈴木亘教授の試算)】

※厚生年金・健保組合に40年加入の男性、専業主婦の配偶者がいるケース。生涯収入3億円として計算し、60歳における平均余命まで生きた場合。保険料には事業主負担分も含む。100年後まで積立金を維持するため保険料率再引き上げを行うケース。

法人事業と個人事業を並立するときの注意点

ただし、この手法には注意点があります。それは“同じ業種・同じ業務内容では法人事業と個人事業を並立できない”ということです。これは当たり前ですよね。税務署にしてみれば、「それってただの課税逃れでしょ?」という結論にもなります。実際、会社役員が同じ業種・同じ業務内容で個人事業を開業すれば「会社法」にも抵触します。(※「取締役の競業避止義務」)

また、法人事業と個人事業を並立するときは、実質的にも、形式的にも【法人事業】と【個人事業】を明確に区分し管理していく必要があります。例えば、取引先から【会社】に入金された売上を【社長】の個人事業として計上する。これは脱税行為と見なされます。そう見なされないように、【法人事業】と【個人事業】とで、取引先との契約関係・売上管理・経理処理等を整備しておかなければいけない、ということです。

それさえキッチリできれば、法人と個人という“別人格”を使い分けることは社長の手取りを増やす格好のツールになります。「法人事業の一部を社長の個人事業にする」だけでなく、「新規事業を個人事業として開業する」という手もあります。もし可能であれば、節税面でも、社会保険料削減面でも、検討する余地がある手法でしょう。