生命保険を活用した役員退職金・給与対策

1.生命保険を活用するメリット

・経営者、役員に万一の際、死亡保障を確保する事業保障に充てる

・退職金として受け取ることで、税のメリットを最大限に享受できる

・支払保険料の損金算入で、節税効果があります。

・利益を繰り延べることで収支が悪化したときに解約し、利益を平準化します。

・社会保険料を下げる効果があります。

・大幅利益が出た時は退職せずに役員給与(報酬・賞与)として、受け取ることが可能です。

(ある仕組みを使うことで全額損金として計上するので、法人税は掛りません。*通常、役員賞与は損金計上できないため、法人税が最大30%ほど掛かります)

退職金には生存退職金と死亡退職金があります。ただ、役員退職金については、税務上、経費扱いにしながら積み立てていける制度がありません。そのために、生命保険の経費というものを活用しながら、役員退職金を積み立てていくプランが有効となっていきます。

まず退職金制度について、解説します。

役員退職金・弔慰金を準備するにあたって

1.いくら準備するのでしょうか?

勇退時の退職慰労金支給基準の目安

・役員退職慰労金

【最終報酬月額方式】

・最終報酬月額×役員×功績倍率

参考

社長・・・2.2倍 専務・・・1.8倍 常務・・・1.6倍 取締役・1.4倍

功労加算

・役員退職慰労金×0~30%

1-2.退職所得にかかる税金は税制上優遇されています

(退職慰労金-退職所得控除額)÷2×税率(分離課税)

特徴1.退職所得控除があります

下表に示された金額まで退職金は非課税(所得税・住民税)となります。

特徴2.課税対象額が1/2となります。

特徴3.他の所得と一緒に課税されません。

1-3.計算事例【退職慰労金額:2千万円 役員在任期間:6年】H29年以降

退職所得

[3,000万円-{40万円×6年)}]×1/2=1,380万円

所得税+住民税 約440万円

手取り額:3,000万円ー440万円=2,560万円

*社会保険料等は考慮に入れておりません。

手元に残る割合:約80%

税額(所得税及び住民税)計算において年間所得が1,800万円を超えるような高額所得者の場合、所得税住民税で50%課税されます。4,000万円を超える場合、55%課税です。2,000万円の役員給与として受け取ると50%が課税されますから、最終的に手取額 約1,910万円となります。退職所得と比較すると、約650万ほどの差が出てしまいます。このように比較すると退職所得はかなり魅力的ですよね。

2.どのように準備するのでしょうか?

制度・規定はあっても、財源がないのでは困ります。

どのようにして役員退職慰労金・弔慰金の財源を確保したらよいのか考えてみましょう。

最初に<現金・預貯金>ですが、ほとんど利息がつかず、高額な資金をプールし続けておくことは難しいかもしれません。

<株式・投資信託などの有価証券>はどうでしょうか?基本的にはリスクのある商品です。運用がうまくいっているときは良いのですが、うまくいっていない時に退職時期が到来する場合、損失を被ってしまうでしょう。

<不動産>ですが、勇退予定時期にタイミングよく売却するすることは難しいでしょうし、希望の金額で売却することは難しいかもしれません。

では退職慰労金準備になぜ生命保険が適しているのか具体的にみていきましょう。

・万一の場合には死亡退職金や弔慰金の資金準備ができます。

・勇退時の退職慰労金の資金準備ができます。

・契約者貸付制度を利用することで、急な資金準備にも対応することができます。

・保険料の全額を経営環境によって、資産計上、損金計上、または1/2損金計上できる商品を選択できます。

・さらに勇退時までの期間、役員報酬を減らし、保険料に充当することで社会保険料を減らし、最終的な手取り額をより多く手にする事が出来ます。

どんな商品を使うかというと、まず定期保険を利用する方法があります。定期保険であれば、法人税の基本通達において損金として認められるからです。

ただし、退職金の積立ということを考えると、解約返戻金の高いことが条件となってきます。そこで、生命保険40社の中から返戻率が高く、長期にわたるということから、90歳~100歳満了の定期保険を御提案します。

これですと、保険料の二分の一を損金(経費として)で落とすことが可能です。また設定年齢によっては、保険料の全額を損金で落とすことも可能となります。

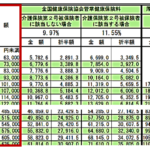

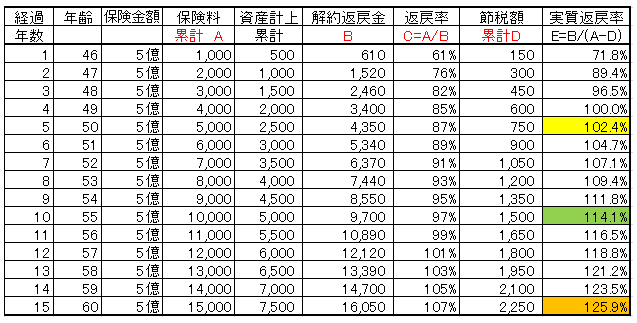

シュミレーションを見てみましょう!

具体的なシミュレーションとしては、40歳の社長様で保障額が5億円、年間保険料は1000万円。60歳退職の場合は、15,000万円払いこんで、16,050万円は返ってくることになります。このうち、半分は経費で落とせるので、節税効果も当然見込むことができ、非常に有利なプランということがわかります。

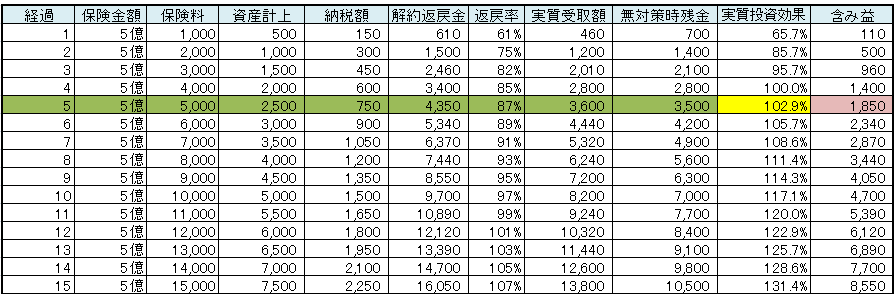

もう少し詳細に分析してみると

もう少し詳細に分析してみると

上表の詳細分析バージョンを見てみると、生命保険に加入することによって、資金を効率よく貯蓄することができ、かつ含み益と死亡保障を作ることができます。「効率よく貯蓄」というのは3~4年経てば「何もしない場合に会社に内部留保される現金に対して、いくらの実質受取ができるか?」という実質投資効果が100%前後になりますから、会社としての使える金額はあまり変わらないということです。さらに4年以上経てば、実質投資効果は100%超となることから、投資効果はさらに増えていきます。

そして、5年目をみてみると、なにも対策をしない場合の会社内部留保が3,500万円に対して、実質受取額が3,600万円と100万円ほど増加していることがわかると思います。そして、3,600万円のうち、1,850万円は含み益として、いつでも解約することによって会社に利益をもたらすことができるのです。さらに、無料で5億円の死亡または疾病介護保障がついてくるのです。

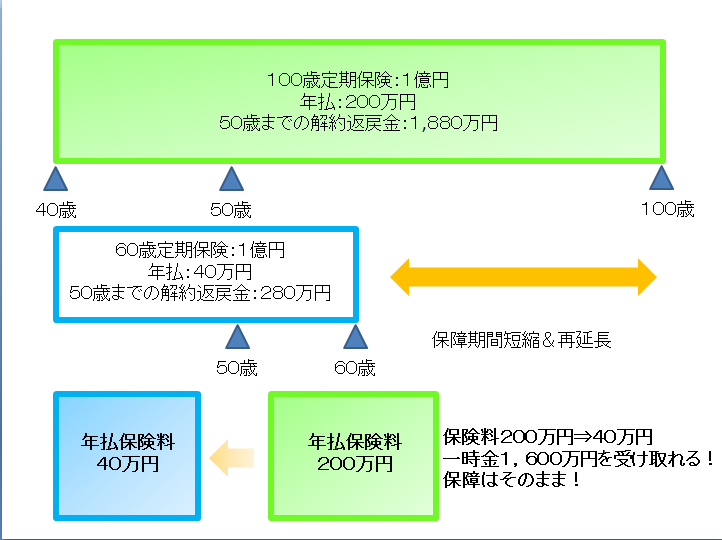

2.退職金としてではなく、途中で受け取ることもできる?

ただ、退職金の税制が有利なのはわかってはいるが、そんなに長期に払い続けることが可能かは分らない、または役員給与として、個人的な楽しみに使いたいという社長様は多いのではないでしょうか?

そのような方に最適なプランがございます。

ある貯蓄型生命保険を使って、退職金として積み立てていきます。しかし、経営環境の変化によって、急に資金が必要になったり、保険料の支払いが厳しくなったりすることがあるかもしれません。そのようときに、次にご紹介する積立プランが良いでしょう。

つまり、保険料を下げて、解約返戻金を150%超にするプランです。一時的に解約返戻金を役員給与として受け取りますが、退職金向け生命保険を解約するわけではないので、継続することは可能です。

役員賞与として取得するときまたは景気が悪い時には、保険期間を短くして、一時金を手にすることができ、会社の資金事情が好転したときには再度、期間を延長して、積立を再開することができます。

役員賞与として解約金を取得する場合、そのままでは法人税がまるまる掛ってしますため、ある施策をすることをお薦めします。そうすることで、役員給与を100%損金として計上できるからです。

もし事前に役員賞与として使うことが決まっている場合は、この方法を使わない手はありません!

この方法は合法的な制度ですので、全く問題ありません。

このプランを使っていけば、黒字決算のときは利益を繰り延べていくことができ、社会保険料を最大50%超ほど節減することも可能です。雑収入対策としても有効です。WEBでの解説には限界があるため、詳細はコンサルタントにお聞きください。